Публикации по теме

25 мая 23

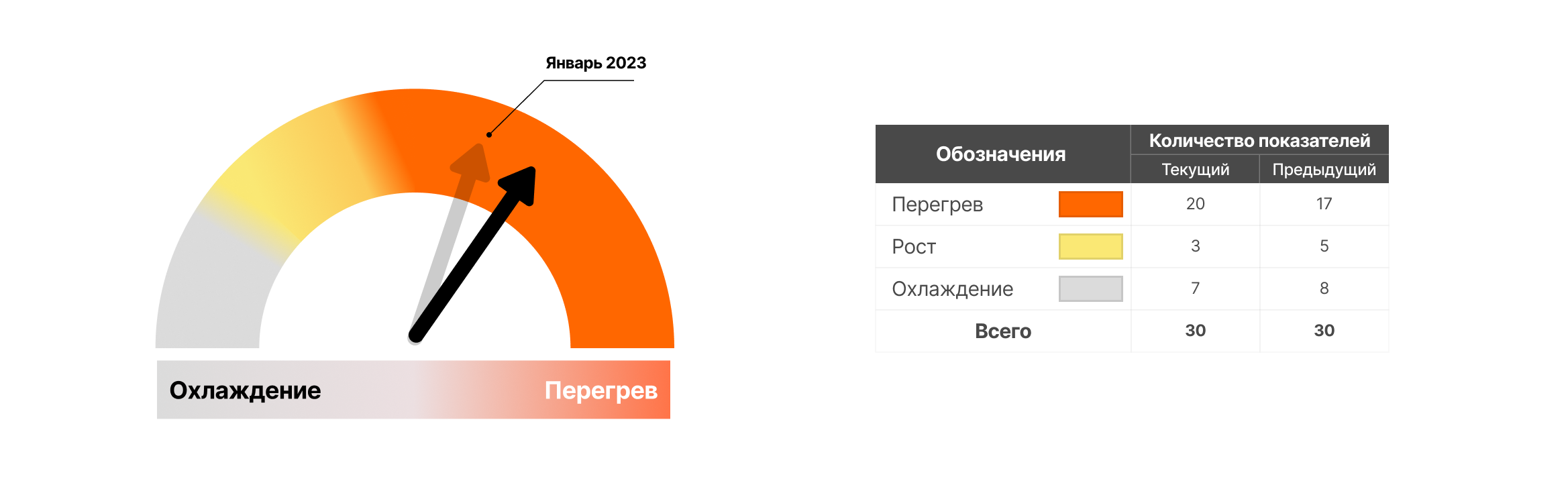

Дэшборд по оценке текущей экономической активности (25.05.2023)

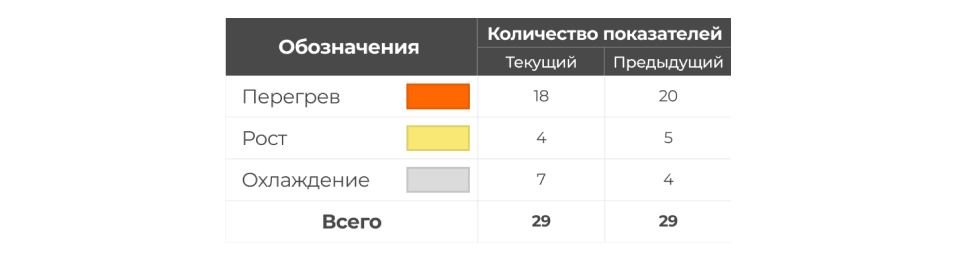

По результатам дэшборда в апреле 20 из 30 факторов указывают на перегрев экономики. Перегрев приводит к необеспеченному возможностями экономики росту спроса, что впоследствии вызывает еще больший рост инфляции. Также ценой бурного роста становится использование всех имеющихся ресурсов из-за чего может наступить кризис и экономика перейдет в цикл спада. Наш анализ проводится по 4 блокам: инфляции, монетарным, экономическим и внешним условиям. Мы также проводим семантический анализ пресс-релиза НБРК.

_1685449576.jpg)

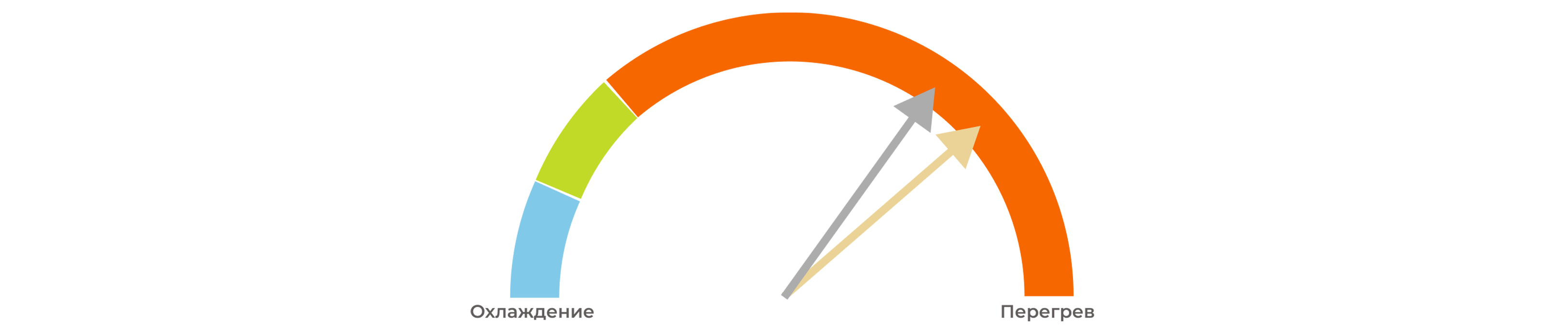

Общее снижение оценки перегрева экономики происходит в результате влияния замедляющихся темпов роста цен и кредитования ряда корпоративных сегментов, в частности торгового сектора, тогда как быстрорастущая деловая активность и показатели со стороны экономических условий продолжают усугублять ситуацию, ускоряя спрос в экономике. В ближайшее время негативное влияние окажут предстоящий рост цен на отдельные товары-маркеры и их мультипликативный эффект на другие цены потребительских товаров и услуг. Все это является основной причиной наших предположений по последующему повышенному инфляционному давлению в экономике.

Складывающаяся ситуация, активная фискальная поддержка развития экономики со стороны государства, а также высокий риск нестабильности со стороны внешних условий определяют нашу оценку по отсутствию предпосылок для смягчения монетарных условий

Периодические исследования

Деловая активностьСтавкаКурсИнфляцияJusan Analytics

06 апреля 23

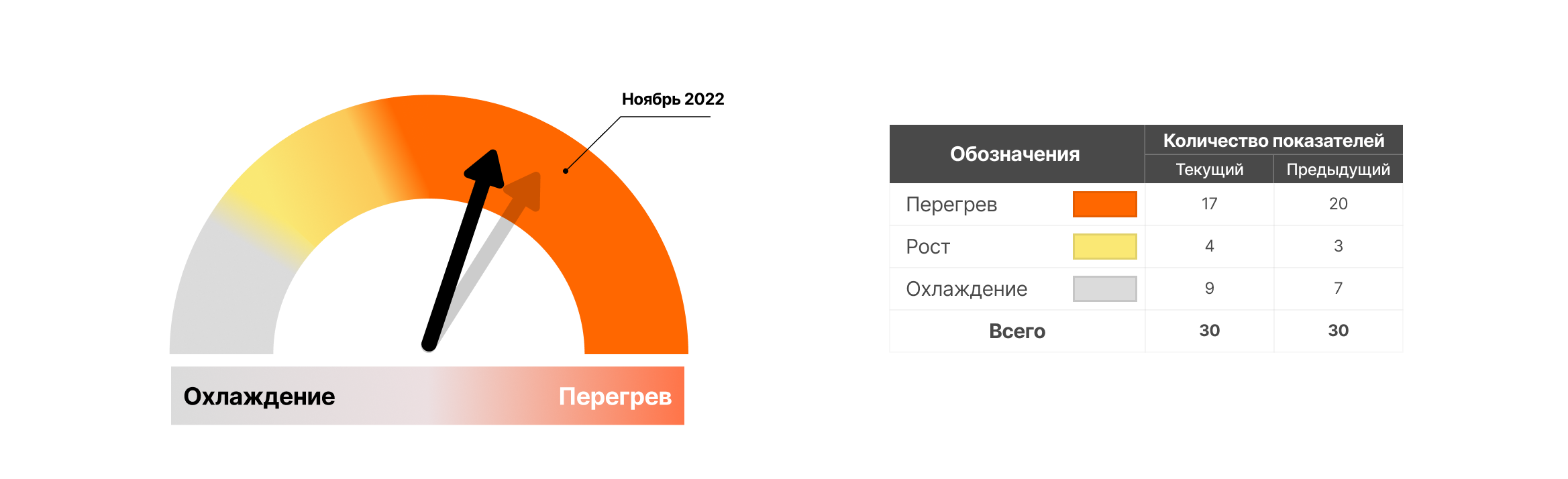

Дэшборд по оценке текущей экономической активности (06.04.2023)

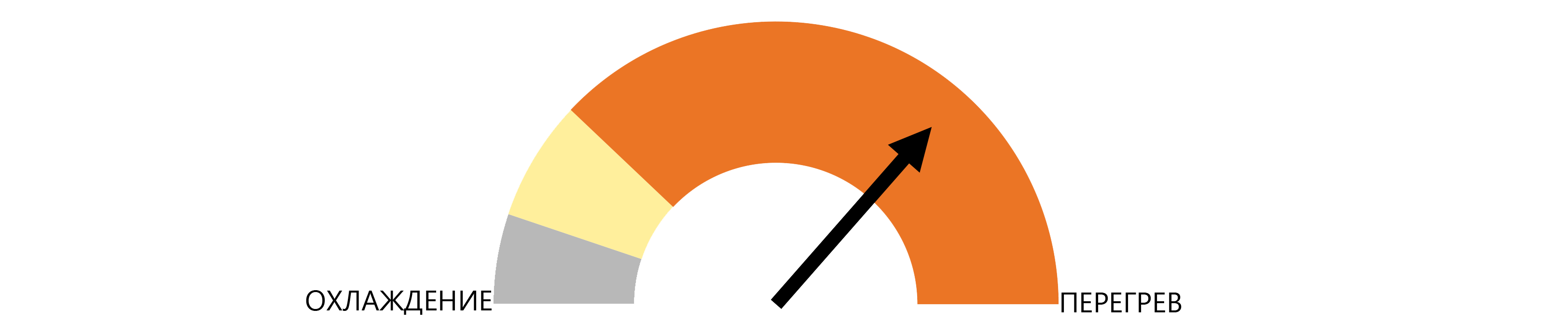

В марте 21 из 30 факторов указывают на перегрев экономики. Анализ проводился по 4 блокам: инфляции, монетарным, экономическим и внешним условиям. Также мы провели семантический анализ пресс-релиза НБРК.

_1681275268.jpg)

Так, по сравнению с прошлым дэшбордом 2 показателя в блоке монетарных условий и 1 показатель в блоке экономических условий перешли зону перегрева. Также в марте отмечаем улучшение деловой активности при одновременном сокращении прироста потребительских цен. Темпы инфляции упали за счет технического эффекта высокой базы, без выявления других фундаментальных факторов, которые могли оказать дезинфляционный эффект. Вместе с этим значительно усилились риски ухудшения инфляционной среды, связанные с выделением дополнительных средств поддержки деловой активности, которые по большей части создают избыточный спрос, а также материализацией накопившихся за годы административных ограничений дисбалансов на рынке ЖКУ и ГСМ.

Таким образом, в условиях растущей деловой активности, продолжительного геополитического риска, мини-кризисов в банковских системах США и ЕС, вместе с ухудшением предпосылок по формированию инфляционных процессов, регулятор продолжит ястребиную политику до середины года, что определяет наши ожидания по сохранению базовой ставки на прежнем уровне на предстоящем заседании – 16.75%.

Периодические исследования

Деловая активностьСтавкаКурсИнфляцияJusan Analytics

23 февраля 23

Дэшборд по оценке текущей экономической активности (23.02.2023)

По результатам дэшборда в феврале 20 из 30 факторов указывают на перегрев экономики. Анализ проводился по 4 блокам: инфляции, монетарным, экономическим и внешним условиям. Также был проведен семантический анализ пресс-релиза НБРК.

По сравнению с прошлым дэшбордом отмечаем переход 1 показателя в блоке монетарных условий и 2 показателей в блоке экономических условий в зону перегрева. В январе 2023 года из-за значительного ускорения экономической активности при сохранении положительного прироста в ценах наблюдался рост перегрева в экономике. Такое развитие экономики происходит во многом благодаря восстановительному росту пострадавших в прошлом году отраслей экономики.

Мы полагаем, что баланс текущих показателей соответствует некоторому смягчению инфляционного фона за счет ослабления давления со стороны потребительского спроса. Нестабильные и высокие инфляционные ожидания, продолжающийся рост базового инфляционного давления и сохранение повышенных фискальных стимулов, во многом поддерживающих потребительскую активность, объясняют преобладание проинфляционных рисков. В связи с этим мы ожидаем сохранения базовой ставки на текущем уровне и поддержания регулятором ястребиной риторики в целом даже после разворота инфляционного тренда.

Периодические исследования

Деловая активностьСтавкаКурсИнфляцияJusan Analytics

12 января 23

Дэшборд по оценке текущей экономической активности (12.01.2023)

По результатам дэшборда в декабре 17 из 30 факторов указывают на перегрев экономики. Анализ проводился по 4 блокам: инфляции, монетарным, экономическим и внешним условиям. Также был проведен семантический анализ пресс-релиза НБРК.

По сравнению с прошлым дэшбордом 1 показатель в блоке монетарных условий и 1 в блоке внешних условий перешли в зону охлаждения. В декабре 2022 года отмечается некоторое ослабление ценового перегрева в экономике благодаря ужесточению внутренних монетарных условий и смягчению негативного воздействия внешнего инфляционного фона. И впервые с весны прошлого года мы отмечаем положительный прирост в темпах развития экономики.

В текущих условиях полагаем, что дальнейшее повышение процентных ставок может только усилить стагфляционные риски. Сохранение базовой ставки на текущем уровне позволит поддержать баланс между задачей ограничения дальнейшего роста цен и сохранением положительной динамики деловой активности.

Периодические исследования

Деловая активностьСтавкаКурсИнфляцияJusan Analytics

02 декабря 22

Дэшборд по оценке текущей экономической активности (02.12.2022)

По результатам дэшборда в ноябре 20 из 30 факторов указывают на перегрев экономики. Анализ проводился по 4 блокам: инфляции, монетарным, экономическим и внешним условиям. Также был проведен семантический анализ пресс-релиза НБРК.

В сравнении с прошлым дэшбордом 1 показатель в блоке инфляции перешел в зону перегрева. Усиление перегрева в ценовых факторах усугубляется, тогда как деловая активность и рост экономики, напротив, демонстрируют охлаждение. Возрастающие стагфляционные риски, вероятно, будут являться фактором поддержания бюджетных расходов на повышенных уровнях.

В этих условиях чрезмерное повышение процентных ставок может способствовать дополнительному расширению бюджетного дефицита, осложнив тем самым возможность удержать инфляцию под контролем. С учетом роста рисков в отношении перспектив развития внутренней экономики, основным в обеспечении устойчивого роста и стабильной инфляции является вопрос взвешенного подхода в принятии решений, а также согласованности мер бюджетной и денежно-кредитных политик.

Периодические исследования

Деловая активностьСтавкаКурсИнфляцияJusan Analytics

12 октября 22

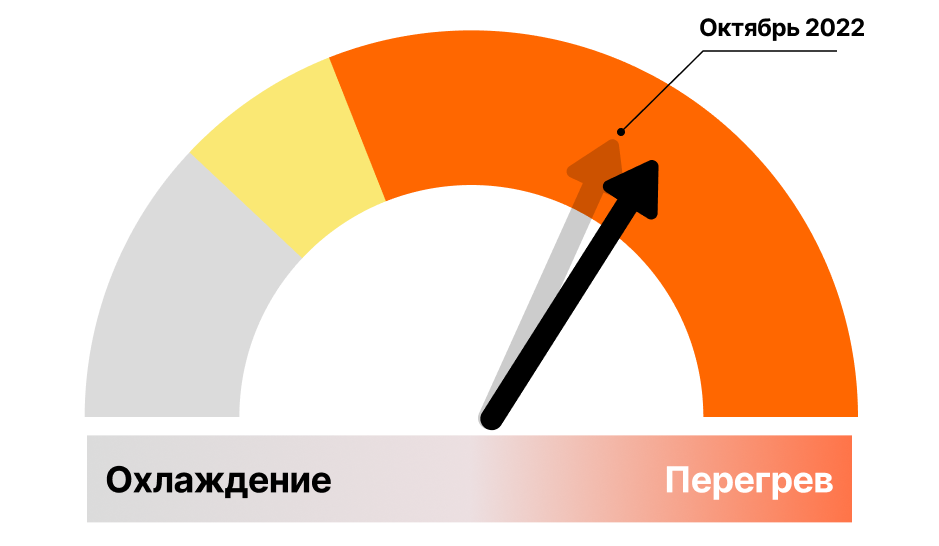

Дэшборд по оценке текущей экономической активности (12.10.2022)

По результатам дэшборда за сентябрь 18 из 29 факторов указывают на перегрев экономики. Анализ проводился по 4 блокам: инфляции, монетарным, экономическим и внешним условиям.

По сравнению с прошлым дэшбордом 1 показатель в блоке инфляции и 2 в блоке экономических условий перешли в зону охлаждения. Ценовые факторы за рассматриваемый период демонстрируют усиление перегрева, при этом показатели на стороне деловой активности демонстрируют охлаждение. Таким образом, возникает дисбаланс между спросом и предложением, когда последнее не успевает реагировать на соответствующие фискальное и кредитное стимулирования. В этих условиях необходимо сконцентрироваться на точечных факторах избыточного спроса: потребительском кредитовании и не масштабируемом фискальном стимулировании. Дальнейшее ужесточение монетарных условий может привести к ассиметричному и нежелательному эффекту, когда предложение может сократиться сильнее, а спрос не среагирует должным образом.

Периодические исследования

02 сентября 22

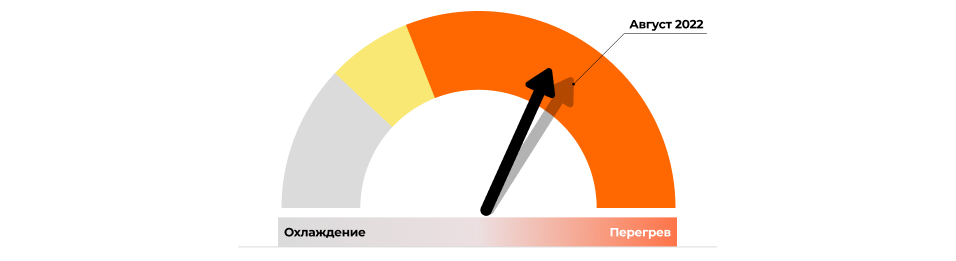

Дэшборд по оценке текущей экономической активности (02.09.2022)

По результатам дэшборда 20 из 29 факторов указывают на устойчивый перегрев экономики. Анализ проводился по 4 блокам: инфляции, монетарным, экономическим и внешним условиям. Также был проведен семантический анализ пресс-релиза НБРК.

По сравнению с прошлым дэшбордом 1 показатель в блоке инфляции и 2 в блоке монетарных условий перешли в зону охлаждения. Однако усиление перегрева в ранее наблюдаемых показателях сигнализируют о необходимости Правительству и НБРК продолжать принимать меры по стабилизации ситуации. Мы ожидаем дальнейшего повышения базовой ставки на следующем заседании Комитета по денежно-кредитной политике НБРК.

Периодические исследования

Деловая активностьСтавкаКурсИнфляцияJusan Analytics

21 июля 22

Дэшборд по оценке текущей экономической активности

Команда Jusan Analytics разработала дэшборд по оценке текущей экономической активности

Дэшборд позволяет понять в какой фазе краткосрочного цикла находится экономика, а также спрогнозировать вероятные действия экономических агентов (инфляция, курс, деловая активность, ставка).

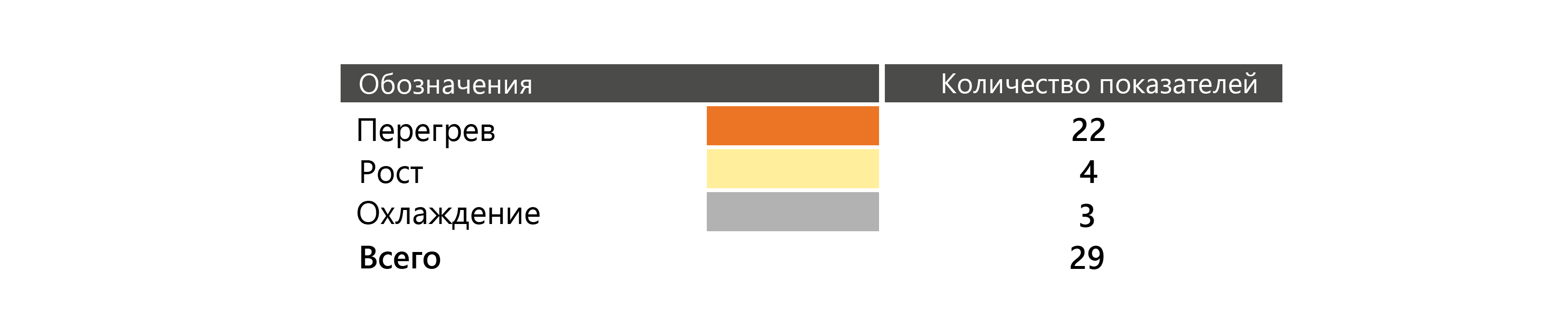

По результатам разработанного дэшборда 22 из 29 факторов указывают на устойчивый перегрев экономики. Анализ проводился по 4 блокам: инфляции, монетарных, экономических и внешних условий. Также был проведен семантический анализ пресс-релиза НБРК.

Требуется принять соответствующие меры по стабилизации ситуации. Мы ожидаем повышения базовой ставки на следующем заседании Комитета по денежно-кредитной политике НБРК. При этом количество и устойчивость областей перегрева указывает на необходимость более резкого повышения ставки.

Периодические исследования

Деловая активностьСтавкаКурсИнфляцияJusan Analytics