14 июля 2022 г.

ПромышленностьСкоринг секторов Jusan Analytics

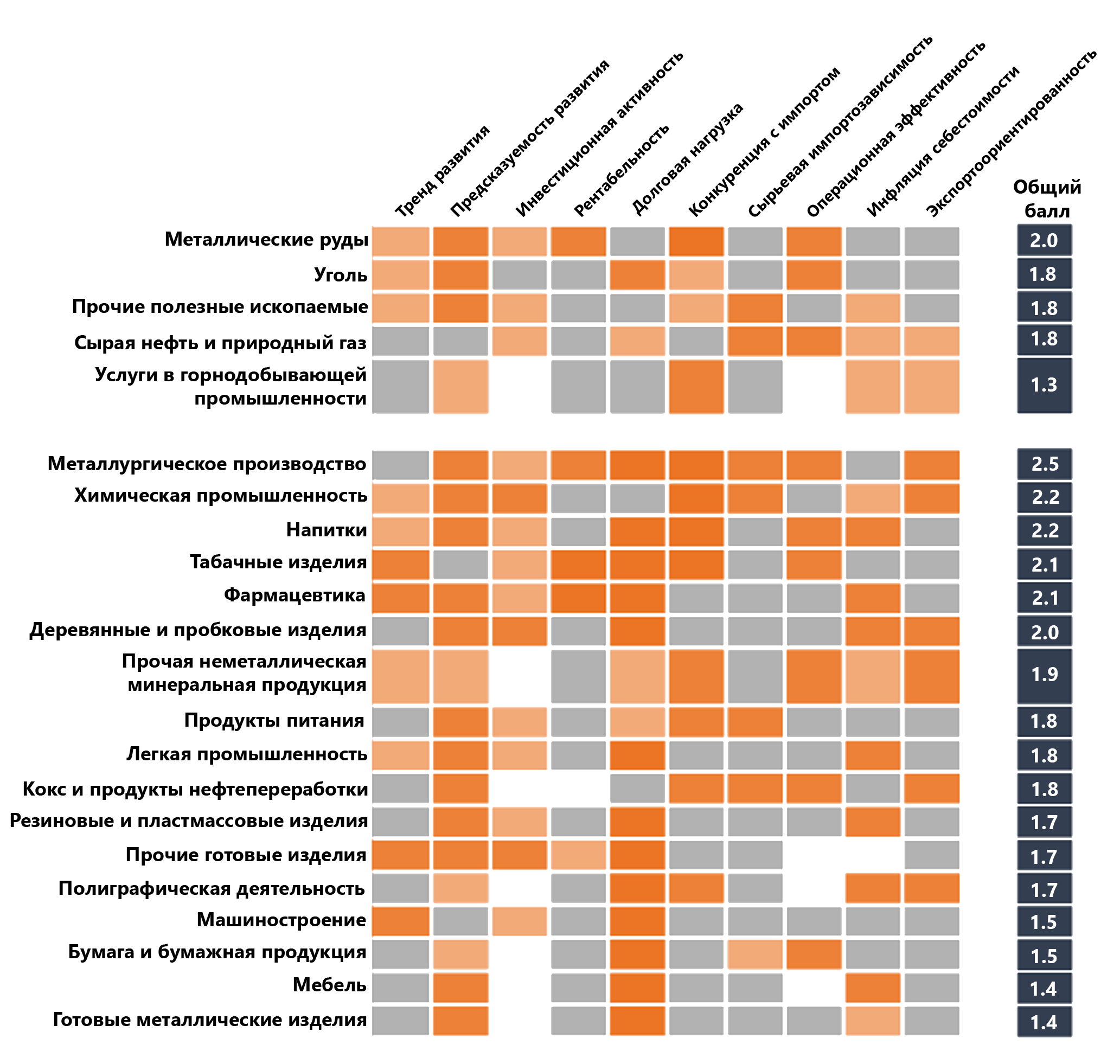

Команда Jusan Analytics разработала аддитивную скоринговую модель для определения ключевых драйверов промышленной отрасли.

Скоринг позволяет выявить наиболее жизнеспособные и эффективные сегменты промышленности и дает определенное понимание проблемных аспектов отечественного производства через выявление секторов-аутсайдеров.

Подсекторы промышленной отрасли оцениваются по 10 уникальным критериям. Подсектор определяется первыми двумя значениями структуры классификации Общего Вида Экономической Деятельности (ОКЭД).

- Каждый критерий измеряется коэффициентом, который рассчитывается с использованием данных Бюро Национальной Статистики (БНС). При расчете, чтобы сгладить излишние колебания, мы использовали усредненное значение периода с 2018 по 2020 год.

- Результат по каждому критерию подсектора сравнивается с показателем соответствующего сектора. Затем каждому подсектору присваивается от 0 до 3 баллов:

- 3 балла: подсектор превзошел максимальное значение соответствующего сектора с 2018 по 2020 год;

- 2 балла: подсектор превзошел среднее значение соответствующего сектора;

- 1 балл: подсектор не превзошел среднее значение соответствующего сектора;

- 0 баллов*: подсектор продемонстрировал отрицательный результат.

- Присвоенный балл по критерию умножается на его долю в скоринге секторов. У каждого критерия одинаковый вес, так как каждый критерий вносит свой уникальный вклад в развитие производства и промышленной отрасли в целом.

- Результаты по всем критериям суммируются, и подсектору присваивается общий балл – чем выше балл, тем выше ранг подсектора в соответствующем секторе.

* 0 баллов также присваивается в случае отсутствия данных по коэффициенту

Основные выводы

Наш скоринг выявил ключевые драйверы промышленной отрасли. В первичном секторе самым стабильным подсектором оказалась добыча металлических руд: высокие показатели по предсказуемости развития, рентабельности, конкуренции с импортом и операционной эффективности. Во вторичном секторе основным драйвером оказалось металлургическое производство: сильные стороны были отмечены по рентабельности, долговой нагрузке, конкуренции с импортом, операционной эффективности. Дальнейшее развитие добычи металлических руд и металлургического производства приведет к приросту общих показателей промышленной отрасли.

Мы определили менее стабильные подсекторы промышленной отрасли. В первичном секторе аутсайдером оказался подсектор по предоставлению услуг в горнодобывающей промышленности, во вторичным секторе – подсектор по производству готовых металлических изделий. Стимулирование данных подсекторов позволит кратно увеличить общий уровень выпуска промышленной отрасли и показателей развития промышленного сектора в целом.

Подробнее читайте в документе

14 июля 2022 г.

ПромышленностьПохожие новости

15 ноября 23

Обзор экономической ситуации и прогнозы Jusan Analytics (октябрь 2023)

Сегодня мы опубликовали наше видение развития макроэкономической ситуации и прогнозы по основным экономическим индикаторам.

Глобальная деловая активность постепенно слабеет и едва ли находится в зоне роста. Последствия высокой инфляции и антиинфляционных мер ослабляют спрос и ограничивают возможности расширения бизнеса. Объемы глобальной торговли показывают слабоположительный рост, однако ситуация оценивается как неустойчивая в результате ухудшения экономических перспектив в большинстве развитых стран.

При этом геополитическая нестабильность на фоне обострения ситуации на Ближнем Востоке усиливается. Последствия изменяющегося климата создают дополнительные риски роста ценового. Проинфляционный баланс рисков способствует удлинению периода жесткой монетарной политики.

По итогам 9 месяцев темп развития экономики Казахстана замедлился до +4.7%. Основным фактором стали проблемы в сельскохозяйственной отрасли. Ее развитие показало падение на -9.9% за счет высокой базы 2022 года и неблагоприятных для урожайности погодных условий на севере страны. Главными двигателями роста экономики остаются строительство, торговля, а также промышленность.

В результате более быстрого развития экономики в текущем году мы ожидаем рост ВВП по итогам года в диапазоне 4.6-5.0%.

Инфляция продолжила замедление и в октябре сложилась на уровне 10.8%. При этом месячный прирост цен ускорился. Во-первых, за счет исчерпания сезонных факторов, и во-вторых, вследствие роста импортных цен из-за ослабления тенге к доллару почти на 2%. Глобальный рост цен на сахар и зерновые, введение торговых ограничений на сельскохозяйственные товары в основных странах-экспортерах, повышенная геополитическая напряженность будут оказывать давление на продовольственную инфляцию в стране. Кроме того, сохраняющийся потенциал фискальных стимулов и активный канал потребительского кредитования способствует дальнейшему поддержанию спроса перегретым. По прогнозам команды Jusan Analytics инфляция по итогам года сложится около 10-11%.

В октябре средний курс доллара ослаб почти на 2% и составил 477 тенге. Факторами ослабления выступили снижение базовой ставки и глобальное укрепление доллара на фоне рисков по дальнейшему ужесточению денежно-кредитных условий в США. При этом к концу месяца поддержку курсу оказало улучшения странового рейтинга и дополнительная продажа валюты из Нацфонда. Мы ожидаем корректировку курса в диапазоне 472 – 489 тенге за доллар по итогам года.

Периодические исследования

ИнфляцияОбменный курсВВПБазовая ставкаJusan Analytics

09 октября 23

Как не остаться без работы: что нужно знать о будущем рынке труда

Эксперты Всемирного экономического форума (ВЭФ) представили новые прогнозы развития бизнеса, профессий и навыков в ближайшие 5 лет. Исследование ВЭФ основано на опросах крупнейших работодателей и их ожиданиях в отношении развития бизнеса, профессий и навыков. В опросе приняли участие 803 компании, в которых работает более 11.3 миллиона человек, охватывающие 27 отраслевых кластеров и 45 экономик из всех регионов мира.

Основные выводы:

- Работодатели ожидают структурные изменения 23% рабочих мест;

- «Зеленая» экономика - главный источник новых рабочих мест;

- Экономические вызовы являются наибольшей угрозой для рынка труда;

- Передовые технологии останутся ключевым драйвером в трансформации бизнеса;

- Около 75% опрошенных компаний планируют внедрить ИИ к 2027 году;

- К 2027 году до 43% всех бизнес-задач будут выполняться машинами;

- Самая востребованная профессия - специалисты по искусственному интеллекту и машинному обучению;

- Аналитическое мышление - ключевой навык для успешной карьеры;

- 47% опрошенных работодателей при отборе кандидатов оценивают их навыки, а 45% - требуют диплом;

- В ближайшие пять лет 44% основных навыков работников устареют, 6 из 10 сотрудников должны будут пройти обучение;

- В Казахстане ежегодно только 5% занятых повышают свою квалификацию.

Разовые исследования

Бизнесрынок трудаАлександра Молчановская

05 октября 23

Обзор экономической ситуации и прогнозы Jusan Analytics (сентябрь 2023)

Сегодня мы представляем нашу очередную презентацию с видением развития макроэкономической ситуации и обновленными прогнозами макроэкономических показателей по итогам проведенного прогнозного раунда команды Jusan Analytics «Сентябрь, 2023».

Существующий баланс рисков говорит в пользу сохранения жестких финансовых условий в мире и умеренной вероятности возникновения новых вызовов для глобальной экономики, благодаря продолжающемуся геополитическому конфликту. По сравнению с прошлым периодом мы отмечаем некоторое усиление рисков финансовых рынков, связанных с продолжающимся циклом повышения процентных ставок на фоне медленного снижения глобального ценового давления. Экономическая активность находится в зоне минимального за последние 7 месяцев роста. Основным тормозом в мировом производстве выступает большая четверка европейских стран (Германия, Франция, Италия и Испания).

Ввиду переоцененности негативных ожиданий мы продолжаем наблюдать постепенную корректировку прогнозов ведущих МФО. По июльскому прогнозу МВФ рост глобального ВВП на этот год был повышен с 2.8% до 3.0% с последующим сохранением таких же вялых темпов роста в 2024 году. Основным риском для текущих прогнозов МФО по перспективам глобальной экономики выступает рост цен и дальнейшие антиинфляционные меры.

Пока мы отмечаем постепенное ослабление инфляции в ведущих экономиках: в США с 6.4% до 3.2%, в Еврозоне с 9.2% до 4.3%, в Великобритании с 10.1% до 6.7%. При этом беспокойство вызывает наблюдаемый с конца августа рост цен на нефть и топливо, который может ограничить дальнейшее снижение глобального ценового давления.

Глобальный долг продолжает бить новые рекорды и является ключевой уязвимостью для всех стран в мире на пути к сохранению финансовой устойчивости. Неопределенности добавляют продолжающийся геополитический конфликт и неблагоприятные погодные условия, которые среднесрочно способствуют сохранению повышенной инфляционной среды и возможным конъюнктурным колебаниям.

Среднемесячная цена на нефть марки Brent в сентябре впервые с августа 2022 года составила 92.9 долларов и выросла почти на 9.0% по сравнению с августом. В результате сокращения поставок сырья на рынке нефти (в частности, со стороны Саудовской Аравии), смягчения опасений по поводу спроса со стороны Китая и сокращения мировых запасов, мы ожидаем до конца года стабилизацию цен в диапазоне 92-101 долларов.

По итогам 8 месяцев темп развития экономики Казахстана ускорился на 0.1% по сравнению с данными за 7 месяцев и сложился на уровне +4.9%. Позитивная динамика роста сохраняется во всех отраслях экономики, однако демонстрирует разнонаправленные тренды. Основной причиной ускоренного роста остаются строительство, торговля и промышленный сектор. Тогда как наибольшее негативное влияние оказало сельское хозяйство, где падает растениеводство в результате как неблагоприятной погоды на севере страны, так и хорошего урожая прошлого года.

В результате более быстрого развития экономики в текущем году в рамках нового прогнозного раунда нами был пересмотрен прогноз роста ВВП на текущий год: 4.2-5.0%. На это будут влиять устойчивый внутренний и внешний спрос, продолжающаяся инфраструктурная модернизация и ремонтные работы из-за накопленных проблем в сфере ЖКХ, ослабевающее ценовое давление совместно с восстановлением доходов населения и повышенными расходами бюджета.

Таким образом в текущем году мы ожидаем сохранения экономики в зоне перегрева, что в долгосрочной перспективе может негативно сказаться на инфляции.

Инфляция продолжает замедление и по итогам 9 месяцев сложилась на уровне 11.8%, что оказалось ниже наших ожиданий. В будущие месяцы мы ожидаем дальнейшего ускорения темпов месячной инфляции. Согласно обновленным прогнозам мы ожидаем инфляцию к концу года на уровне 10.7-12.2%.

В сентябре средний курс доллара заметно ослаб и составил 467.86 тенге, что превысило наши ожидания и послужило одной из причин пересмотра прогноза в сторону ослабления тенге. Основными предпосылками для этого служат снижение предложения иностранной валюты на рынке, ожидания по снижению базовой ставки, значительный рост импорта и рост ставок ФРС вместе с глобальным укрепление доллара. В результате, мы ожидаем корректировку курса в диапазоне 472 – 489 тенге за доллар по итогам года.

Сравнение результатов базового сценария прогнозного раунда Jusan Analytics «Июнь, 2023» и «Сентябрь, 2023» и календарь будущих прогнозных раундов представлены в конце нашей публикации «Обзор экономики».

Периодические исследования

ИнфляцияОбменный курсВВПБазовая ставкаJusan Analytics

06 сентября 23

Финансовая аналитика: сколько мы тратим на повседневные расходы?

В нашей повседневной жизни мы сталкиваемся с разнообразными расходами, которые различаются в зависимости от наших потребностей, обстоятельств и предпочтений.

Некоторым людям важно качественное питание, другим необходимо регулярно погашать кредиты, а для кого-то развлечения и отдых становятся приоритетом. Однако часто возникает вопрос: достаточно ли у нас дохода, чтобы удовлетворить все эти потребности? Какая сумма денег необходима для достижения комфортного уровня жизни? Можно ли отнести себя к среднему классу по уровню своих доходов?

В связи с этим мы решили провести анализ базовых расходов, которые необходимы каждому человеку или семье для достижения минимального уровня комфорта и удовлетворения основных жизненных потребностей. В результате исследования мы разделили работников Астаны и Алматы на 6 групп в зависимости от их уровня дохода и расходов, а также определили размер каждого класса: наименее обеспеченные, низкообеспеченные, нижний средний класс, средний класс, преуспевающие, обеспеченные.

Основные выводы:

- Ежемесячно на базовые расходы уходит в среднем 246.3 тыс. тенге, или 60% от зарплаты.

- Наибольший размер ежедневных трат наблюдается в первые 4 дня после получения зарплаты.

- Для комфортной жизни в мегаполисах потребуется минимум 450 тыс. тенге в месяц, чтобы удовлетворить все свои базовые потребности.

- Почти половине занятых Астаны и Алматы (49%) не хватает заработка для покрытия своих повседневных расходов.

- Наблюдается значительное неравенство между работниками и городами - в Алматы работников с финансовыми трудностями в 4 раза больше, чем в столице.

- К среднему классу можно отнести только 4.4% работников с зарплатой от 700 тыс. до 1.2 млн тенге, у которых повседневные расходы составляют 40-50% от дохода.

- Работники с доходом выше среднего составляют наименьшую долю среди занятого населения - 2%.

Разовые исследования

Уровень жизниПотребительская активностьАлександра Молчановская

Подпишитесь на самую полезную рассылку