Ситуация на рынке пшеницы

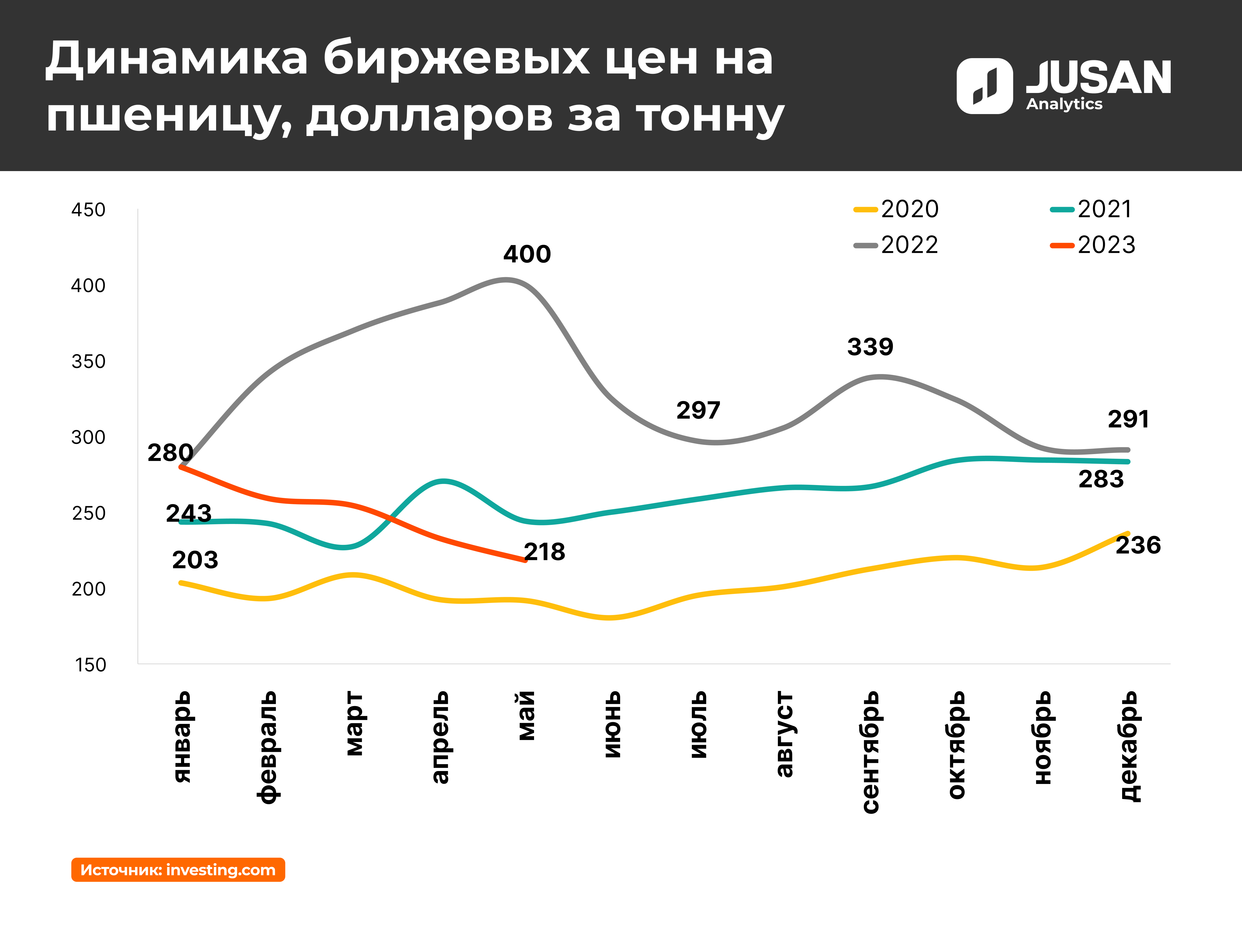

Рост биржевых цен на пшеницу в первой половине 2022 года был вызван началом военного конфликта в Украине и опасением трейдеров потери четверти мировых экспортных поставок пшеницы. Однако заключенное в июле 2022 года соглашение между Россией, Украиной, Турцией и ООН об организации безопасного морского коридора для сельскохозяйственных грузов c Украины (Черноморская зерновая инициатива) начало постепенно оказывать понижательное давление на динамику цен на пшеницу.

По состоянию на май 2023 года тенденция снижения мировых цен на пшеницу сохраняется и текущее замедление можно расценивать как возращение к нормальному состоянию рынка. Майское падение на 3.5% в основном обусловлено наличием достаточного предложения: в 2022/2023 году отмечался высокий урожай во всех странах - экспортерах пшеницы – 803 млн тонн (+3% г/г). Другим фактором является очередное продление действия Черноморской зерновой инициативы на еще 2 месяца с 17 мая 2023 года.

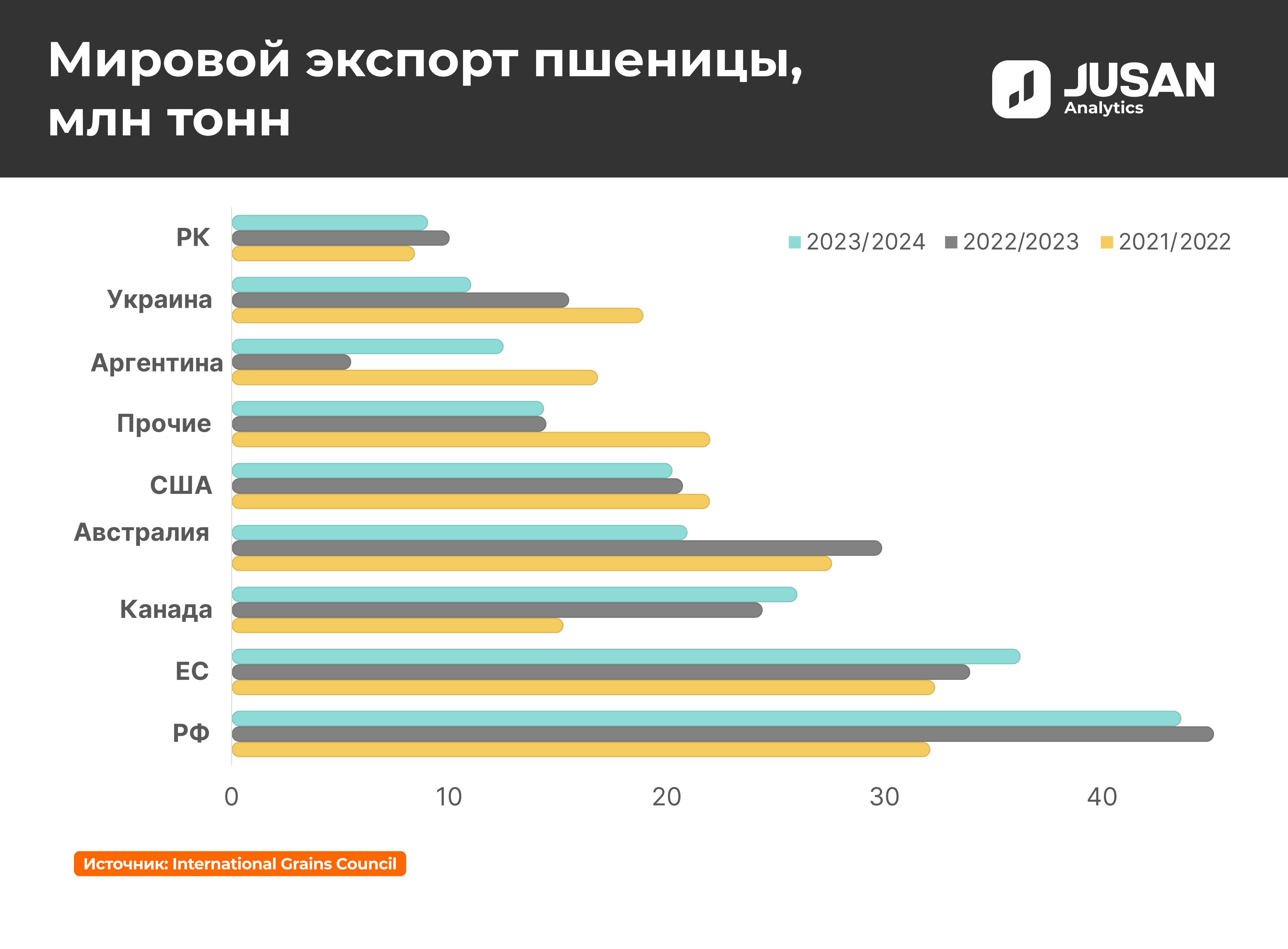

Согласно прогнозам FAO, мировые поставки пшеницы в 2023/2024 году сократятся по сравнению с показателями 2022 года до 783 млн тонн (-2.5%), но будут достаточными с учетом ожидаемого снижения потребления за счет сокращения использования пшеницы в кормовых целях. Как следствие, это скажется на уменьшении запасов в конце сезона 2023 года (-4.2% г/г).

Учитывая фактор снижения потребления, мировые цены будут и далее испытывать понижательное давление, что исключит любые непредвиденные серьезные шоки в сфере производства.

В Казахстане по итогам 2022 года собран один из самых высоких урожаев зерна за последние 10 лет. Валовой сбор пшеницы увеличился на 38.9% и составил 16.4 млн тонн. В результате, запасы пшеницы на 1 апреля 2023 составила 8.8 млн тонн, что на 38% больше прошлогоднего показателя.

Согласно прогнозам МСХ РК, валовой сбор пшеницы в 2023 году ожидается на уровне 16 млн тонн, что обусловлено завершением в срок всех весенне-полевых работ и хорошими погодными условиями.

Цены на внутреннем рынке остаются на прежнем уровне, поводов для роста нет. Об этом свидетельствует достаточно приемлемый уровень остатков пшеницы, предложения со стороны фермеров, а также низкий спрос со стороны партнеров.

Традиционными рынками сбыта казахстанской пшеницы являются страны Центральной Азии, Афганистан и Иран, однако ввиду наращивания России своих поставок в эти страны по более низким ценам будет наблюдаться профицит предложений, что негативно скажется на казахстанских поставщиках.

Гульназ Алдибекова

АналитикПохожие новости

Подпишитесь на самую полезную рассылку