Тақырып бойынша жарияланымдар Құнсыздану

09 тамыз 23

Монетарлық шарттар (2023 мамыр)

RMCI серпініне сәйкес 2023 жылдың мамырында монетарлық қатаңдықтық одан әрі күшеюі жалғасуда. Индексті құраушы қозғалыс экономикадағы бағаларға бірбағытты нәтиже береді. Бұл ретте монетарлық шарттардың қатаңдатылуына негізінен бағамдық құраушы ықпал етуде.

RMCI индексінің екі құрамдас бөлігі 2023 жылдың мамыр айының қорытындысы бойынша өзінің тепе-теңдік мәнінен көбірек ауытқи бастады. Нақты пайыздық мөлшерлемелер біртіндеп оң мәндер аймағына өтуде. Бұл ҚРҰБ базалық мөлшерлемесінің 16.75% деңгейінде сақталуы аясында бағалық қысымның әлсіреуі арқасында қамтамасыз етіліп жатыр. Бірақ соған қарамастан ол халықтың сатып алушылық ынта-ықыласына әлсіз ғана шектеушілік әсер етуде.

Біріншіден, халықтың ақша жинау немесе шығындау бойынша шешімі инфляцияның қандай болатыны туралы болжамға тікелей байланысты. Бұл болжамдар 2023 жылдың мамырының қорытындысы бойынша бағалардың нақты өсу қарқынынан (15.9) да жоғары болды (17). Яғни бұл экономикалық агенттердің инфляцияның одан әрі өсетіндігін іштей, түйсігімен күтетіндігін білдіреді. Ал олардың бұлай ойлауына тұрғын үй-коммуналдық қызмет және ЖЖМ нарығындағы бағалық жағдаят әсер етуде. Ал екіншіден, тұтынушылық несие берудің қолжетімділігі, сондай-ақ белсенді қазыналық басқару құралы тұтынушылық сұранысты артық деңгейде сақтауға итермелейді. Бұл әрине, нарықтық күштерде теңгерімсіздікті қалыптастырады.

Нақты тиімді теңге бағамында оң алшақтықтың кеңеюі оның ішінде жоғары базалық мөлшерлемемен қамтамасыз етіледі және бұл монетарлық шарттар тарапынан бағалардың импорттық құрауыштарына шектеуші ықпалдың күшеюіне әкеп соғады. Осылайша ақша-несие шарттарының негізгі ықпалы көп жағдайда тұтыну инфляцияның сыртқы құрамдауыш бөліктерін бақылауға алумен білінеді. Ал сол кезде ішкі бағалық қысымды шектеуге бағытталған шаралардан нәтиже болмайды. Бұған макроэкономикалық саясаттардың келісілмегендігі және ақша-несие саясатының трансмиссиялық механизмінің пайыздық арнасының әлсіздігі себеп болуда.

Мерзімді зерттеулер

Тұтынушылық белсенділікБазалық мөлшерлемеҚұнсыздануАйжан Әлібекова

25 мамыр 23

Ағымдағы экономикалық белсенділікті бағалау бойынша дэшборд (2023.25.05)

Сәуірде дэшборд нәтижесі бойынша 30 фактордың 20-сы экономиканың қызуы асқынып тұрғанын көрсетті. Қызу экономиканың қамтамасыз етілмеген мүмкіндіктерінің туындауына әкеп соғады, яғни сұраныс артады. Мұның аяғы – жоғары инфляция. Сондай-ақ қарқынды өсу есебінен барлық ресурстар пайдаланылады. Соның салдарынан дағдарыс орын алып, экономика тұралай бастауы мүмкін. Талдау 4 блок бойынша жүргізіледі: инфляция, сондай-ақ монетарлық, экономикалық және сыртқы шарттар. Сондай-ақ біз ҚРҰБ баспасөз хабарламасына семантикалық талдау жүргіземіз.

_1685449667.jpg)

Жалпы экономиканың қызуын бағалаудың төмендеуі бағалардың өсу қарқынының бәсеңдеуі және бірқатар корпоративтік сектордың, айталық сауда секторына кредит беру ықпалы нәтижесінде болып жатыр. Ал тез өсіп жатқан іскерлік белсенділік және экономикалық шарттар тарапынан көрсеткіштер экономикада сұранысты арттырып, жағдайды ушықтыра түсуде. Таяу уақытта жекелеген маркер-тауарлардың қымбаттауы және олардың басқа да тұтыну тауарлары мен қызметтерінің бағаларына кері әсер етеді. Осының барлығы экономикада инфляциялық қысымның арта түсетіндігі туралы болжамымызға негіз бола алады.

Қалыптасып жатқан жағдай, экономиканың дамуына мемлекет тарапынан белсенді қазыналық көмек көрсетілуі, сондай-ақ сыртқы шарттар тарапынан тұрақсыздықтың күшею қаупі біздің «монетарлық шарттарды жұмсартуға ешқандай алғышарттар» жоқ деген бағамызды растай түседі.

Мерзімді зерттеулер

Іскерлік белсенділікБағамМөлшерлемеҚұнсыздануJusan Analytics

06 сәуір 23

Ағымдағы экономикалық белсенділікті бағалау бойынша дэшборд (2023.06.04)

Наурызда 30 фактордың 21-і экономиканың қызып тұрғанын көрсетеді. Талдау 4 блок бойынша жүргізілді: инфляция, сондай-ақ монетарлық, экономикалық және сыртқы шарттар. Сондай-ақ біз ҚРҰБ баспасөз хабарламасына семантикалық талдау жүргіздік.

_1681275282.jpg)

Айталық, өткен дәшбордпен салыстырғанда монетарлық шарттар блогындағы 2 көрсеткіш және экономикалық шарттар блогындағы 1 көрсеткіш қызу аймағына өтті. Сонымен қатар наурыз айында іскерлік белсенділіктің жақсарып, бір мезетте тұтынушылық бағалардың өсуінің тежелгені байқалды. Инфляция қарқыны жоғары базаның техникалық әсері есебінен түсті. Дезинфляциялық әсер беретін басқа іргелі факторлар анықталған жоқ. Сонымен қатар инфляциялық ахуалдың нашарлау қаупі күшейе түсті. Бұған мемлекет тарапынан іскерлік белсенділікке қолдау көрсетуге қосымша қаржы бөлінгені және ТКҚ және ЖЖМ нарығында жылдар бойы әкімшілік шектеулердің сеебінен пайда болған теңсіздіктердің материалдана бастауы себеп болды. Негізі іскерлікті қолдау артық сұранысты тудыратыны белгілі.

Осылайша іскерлік белсенділіктің жандануы, ұзаққа созылған геосаяси қауіп-қатерлер, АҚШ пен ЕО банк жүйелеріндегі кішігірім дағдарыстар және инфляциялық үдерістерді, сондай-ақ инфляциялық үдерістерді қалыптастыру бойынша алғышарттардың нашарлауы аясында реттеуші «қаршығалық» саясатты маусымның ортасына дейін жалғастырады. Бұл базалық мөлшерлемені алдағы отырыста бұрынғы деңгейінде сақтау бойынша болжамдарымызды айқындайды.

Мерзімді зерттеулер

Іскерлік белсенділікБағамМөлшерлемеҚұнсыздануJusan Analytics

31 наурыз 23

Экономикалық ахуалға ай сайынғы шолу және Jusan Analytics болжамдары (2023 наурыз)

Бүгін біз макроэкономикалық жағдайдың дамуы бойынша өз пайымдауларымызды және негізгі экономикалық индикаторларға қатысты болжамдарымызды жарияладық.

Әлемдік қаржы секторының тұрақсыздануына байланысты тәуекелдер картасының ауқымы өткен аймен салыстырғанда кеңейді. Бұл ретте 2022 жылдың барысында басымдылыққа ие болған экономикалық тәуекелдер: инфляция, жеткізу тізбектеріндегі үзілімдердің жоспарлы түрде төмендеп жатқандығы байқалады.

Батыс елдерінің банктеріндегі ағымдағы ахуалдар қарыздар мен қор нарығы бойынша тәуекел-сыйлықақысының өсуіне әкеп соғады. Бұл ахуал – жүйелік қаржылық дағдарыс емес, АНС бойынша қатаң шаралар өткізудің және бірқатар банктердің қате тәуекел- менеджментінің заңды нәтижесі.

Қазақстан экономикасының өсу қарқыны жақсы. Қазыналық ынталандырулардың ауқымды бола түсуі, тау-кен өндіру өнеркәсібіндегі тұрақтылық және баға бойынша қысымның әлсіреуі - ЖІӨ өсуіне қатысты болжамдарымызды 3.8-4.3%-дан 4.0-4.5%-ға дейін қайта қарауымызға негіз болатын факторларға айналды. Бұл ретте сұранысты шектен тыс, артығымен ынталандыру есебінен экономиканың қызуы тұрақты сипатқа ие болғандығын атап өтуге болады. Бұл бір жағынан ЖІӨ-нің жоғары дәрежеде өсуіне, ал басқа жағынан алып қарағанда инфляциялық ахуалдың және базалық мөлшерлеменің жоғары мәнінің сақталуына ықпал етеді.

Сыртқы инфляциялық қысымның әлсіреуі, тұрақты айырбас бағамы және тежеуші монетарлық шарттардың ұзақ уақыт сақталуы тұтыну белсенділігін тежейді және инфляциялық болжам тарапынан тәуекелдердің әлсіреуіне әкеп соғады, сондай-ақ олар тұтынушылық инфляцияның болашақ серпіні бойынша болжамдарымызды қайта қарауға себеп болды. Біздің болжамдарымыздың жаңа базалық сценариі бойынша инфляция 13.4%-ға төмендейді (бұған дейінгі баға – 15.1%). Теңге бағамы бойынша болжамға сәйкес ол жыл қорытындысы бойынша бір АҚШ доллары үшін 477 теңгеге дейін әлсірейді, ал сәуірде 456-466 теңге деңгейінде болады.

Мерзімді зерттеулер

ЖІӨАйырбастау бағамыБазалық мөлшерлемеҚұнсыздануJusan Analytics

29 наурыз 23

Баға барометрі (2023 ақпан)

Тәуекелдер мен келешектер

Ғаламдық инфляция әлі де жоғары күйінде қалуда. Дегенмен ол көптеген елдерде өзінің шарықтау шегінен өткен секілді. ХВҚ мамандары былай деп болжам айтады: көптеген елдерде базалық инфляция әлі шарықтау шегіне жетпесе де, биыл, яғни 2023 жылы инфляциялық орта жақсаратын болады. Еске саламыз, базалық инфляцияда энергия тасымалдаушылар мен азық-түліктегі құбылмалы бағалар есепке алынбайтыны белгілі. Дегенмен геосаяси текетірестер бәрібір инфляцияның ұзақ уақыт жоғары болып тұру қаупін тудырады.

Jusan Analytics базалық сценарийі бойынша ішкі инфляциялық қысым 1 жыл ішінде әлсірейді, бірақ ҚРҰБ көздеген мақсатты деңгейден жоғары болмақ. Мұны бірнеше фактормен түсіндіруге болады. Реттеушінің экономикада ұзақ уақыт бойы тежеуші монетарлық шарттарды қолдануы өз жемісін беруде: тұтынушылық сұраныс әлсіреп, бағалардың өсуі бәсеңдеді және экономикалық агенттердің инфляциялық болжамы да төмендеді. Осы ретте жыл басында жалақының өсуі, зейнетақы мен жәрдемақыны индекстеу, кезекті қазыналық қолдаулар нақты табыстардың төмендеуіне жол бермеуде. Бірақ инфляциялық тәуекелдерді басқару мүмкіндігін қиындатып жатыр.

Жағдайды тұрақтандыруға теңге бағамының серпіні де үлес қосуда. Ол импорттық тауарлардың бағасы арқылы инфляцияның өсу қаупін тежейді және инфляциялық болжамдардың құбылмалылығының өсу мүмкіндігін шектейді.

Экономикалық өсімнің келешегіне қатысты берген бағамыздың өзгеруіне Ұлттық қордан түсетін трансферлердің көлемін қайта қарау шарасы себеп болды. Өйткен ол тұтынушылық сұраныстың артуына сеп болады. Айталық, жаңартылған болжамдар бойынша 2023 жылы ЖІӨ өсімі 4.0-4.5%-ға дейін көтеріліп, шығарылым алшақтығы – 3.1%-ға дейін барады. Ал инфляция бірте-бірте төмендеп, жыл соңына қарай 12.4-14.3% деңгейінде қалыптасады. Жалпы экономикадағы ақша-несие саясаты бейтарап жағдайға жақын болады.

Ақша-несие саясаты қатал болса да инфляциялық үдерістердің біркелкі болмауы, инфляциялық болжамдардың тұрақсыздығы және инфляцияның өршу қаупі біздің болжам бойынша ҚРҰБ базалық мөлшерлемесінің әрі қарай біртіндеп төмендеуіне септігін тигізеді.

Мерзімді зерттеулер

ҚұнсыздануАйжан Әлібекова

23 ақпан 23

Баға барометрі (2023 қаңтар)

Тәуекелдер мен келешектер

- Тұтыну бағаларының жалпы өсу қарқыны 4 ай бойы білқалыпты бәсеңдеуде. Бірақ соған қарамастан инфляцияның үдеу қаупі әлі де сақталуда.

- Қаңтар айында инфляция төмендесе де, халықтың «инфляция әлі де үдей түсуі мүмкін» деген күдігінің басылмауы (бұл жыл сайын болатын құбылыс, ақпан айынан бастап әдетте қайта көтеріле бастайды), сондай-ақ базалық инфляциялық қысымның әрі қарай өсуі базалық мөлшерлемені қазіргі деңгейінде қалдыруды және инфляциялық үрдістің беті қайта бастаса да қаршығалық іс-әрекетті жалғастыруды талап ететін факторлар. Біздің есебіміз бойынша базалықтың одан әрі көтерілу ықтималдығы өте төмен. Себебі инфляцияның қазіргі нақты өсімі реттеушінің болжамына толығымен сәйкес келеді.

- Ақылы қызметтер бағасының әртекті серпіні, мемлекеттік ынталандырулардың сақталуы болашақта инфляциялық қысымның төмендеу мүмкіндігін тежеп, бағалардың ұзақ уақыт жоғары деңгейде сақталуына ықпал етуі мүмкін.

- Тұтынушылық белсенділіктің аптығы 2022 жылдың соңынан бастап, басыла бастады. Бұған ұзақ уақыт бойы халықтың нақты табыстарының қысқаруы және тұтыну бағаларының қымбаттауы себеп болды. Енді суына бастаған сол белсенділік инфляциялық қысымның да суынуына септігін тигізеді.

- Біздің болжам бойынша инфляция жылдық тұрғыда 2023 жылдың алғашқы тоқсанында үдей түсіп, 21.0-22.0%-ға жетеді. Кейін өсуге түрткі болатын ішкі және сыртқы қозғаушы күштердің жоқтығынан бағалар біртіндеп төмендей бастайды.

- 2023 жылдың ақпанына арналған болашақ «Баға барометрінде» бағалардың болашақ өсу серпінінің қайта қаралған болжамдық мәні ұсынылатын болады. Jusan Analytics жаңартылған болжамында инфляциялық ортаның жақсаруының тұрақты белгілері қамтылады.

Мерзімді зерттеулер

ҚұнсыздануАйжан Әлібекова

23 ақпан 23

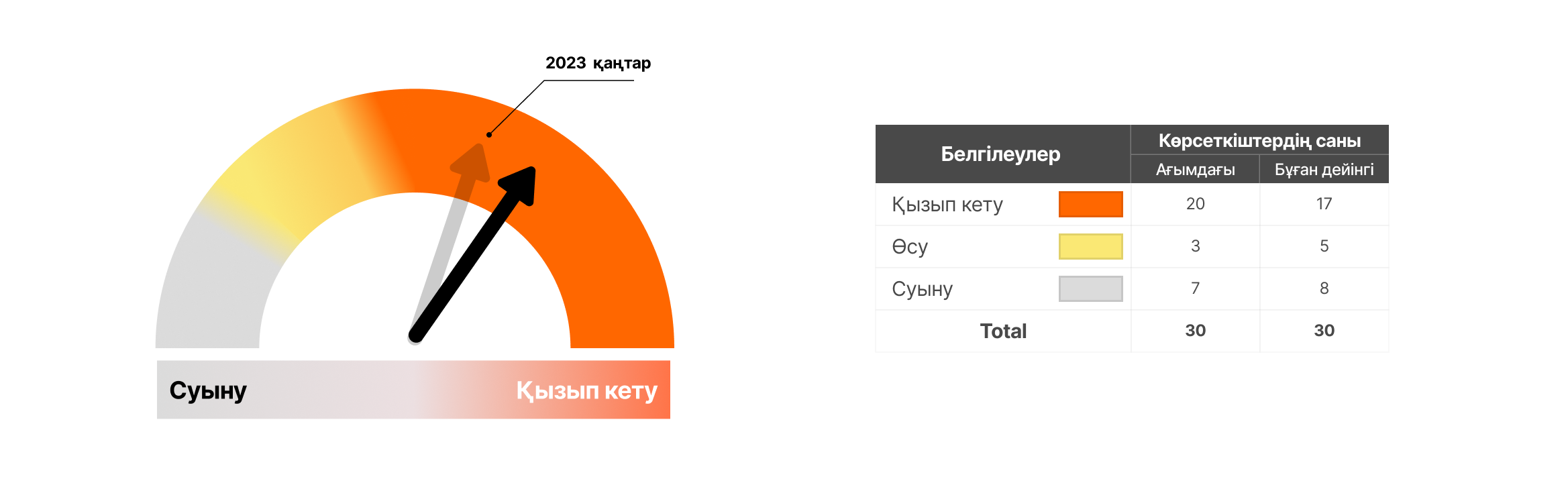

Ағымдағы экономикалық белсенділікті бағалау бойынша дэшборд (2023.23.02)

Дэшборд нәтижесі бойынша желтоқсанда 30 фактордың 20-сі экономиканың қызып тұрғанын көрсетті. Талдау 4 блок бойынша жүргізілді: инфляция, сондай-ақ монетарлық, экономикалық және сыртқы шарттар. Сондай-ақ ҚРҰБ баспасөз хабарламасына семантикалық талдау жүргізілді.

Өткен дэшбордпен салыстырғанда монетарлық шарттар блогындағы 1 көрсеткіш пен экономикалық шарттар блогындағы 2 көрсеткіштің қызу аймағына өткендігі байқалды. 2023 жылдың қаңтарында экономикалық белсенділік айтарлықтай үдеді. Бұл ретте бағалар да біртіндеп өсіп жатты. Сәйкесінше экономиканың қызуы көтерілді. Экономиканың бұлайша дамуы өткен жылы экономиканың зардап шеккен салаларының қайта қалпына келіп, өсе бастағандығы арқасында орын алды.

Біздің пайымдауымызша, ағымдағы көрсеткіштердің теңгерімі инфляциялық жағдайдың жұмсара бастағанына сәйкес келіп тұр. Өйткені тұтынушылық сұраныс аздап төмендеді. Тұрақсыз және жоғары инфляциялық болжамдар, базалық инфляциялық қысымның өсуі және мемлекет тарапынан ынталандырулардың жоғары болуы, осының барлығы тұтынушылық белсенділікті сақтауға бағытталған. Сәйкесінше инфляциялық тәуекелдер басым болмақ. Осыған байланысты біздің болжауымызша, базалық мөлшерлеме ағымдағы деңгейінде қалады және инфляциялық үрдіс белең алса да, реттеуші «қаршығалық» іс-әрекетін жалғастырады.

Мерзімді зерттеулер

Іскерлік белсенділікБағамМөлшерлемеҚұнсыздануJusan Analytics

20 ақпан 23

Баға барометрі (2022 желтоқсан)

Қауіп-қатерлер мен даму келешегі

- 2022 жылдың соңғы айында тұтыну инфляциясының өсу қарқынында күтпеген жағдай орын алды: тұтыну бағасының өсу қарқыны бәсеңдеді. Бұл желтоқсан айына тән емес еді.

- Халықтың нақты табысының азаюы желтоқсанда халықтың тұтынушылық сұранысының барынша ұстамды болуына әсер еткен сыңайлы. Әйтпесе Жаңа жылға дайындық қарсаңында сұраныс әдетте артатыны белгілі.

- Бағалардың өсу қарқынының бәсеңдеуі инфляциялық ортаның «суына» бастағанын білдірмейді. Базалық инфляция көрсеткіштерінің әрі қарай үдей түсуі және инфляциялық болжамдардың нашарлауы экономикада бағалардың өсуінің ұзақ мерзімді сипатқа ие болғанын және тұтынатын тауарлар мен көрсетілетін қызметтердің бағаларының жүрісі әртүрлі жылдамдықта және әртүрлі бағытта өрбіп жатқандығын білдіреді.

- 2023 жылдың 1 қаңтарынан бастап күшіне енген негізгі есептік көрсеткіштердің жаңа мәндері қосымша қысқа мерзімді инфляциялық импульс тудыруы мүмкін. Өйткені халықтың атаулы табысы өсті.

- Біздің болжам бойынша инфляция жылдық есепте 2023 жылдың бірінші тоқсаны барысында үдеуін жалғастырады. Одан кейін өсудің қосымша қозғаушы күштері жоқтығы салдарынан бағалар баяу төмендей бастайды.

- Болжам бойынша ағымдағы жоғары инфляция және реттеуші қолдайтын тежеуші монетарлық шарттар жылдың алғашқы жартысында барлық экономикалық агенттердің тұтынушылық шығындарының жоспарын қысқартады.

- 2023 жылдың қорытындылары бойынша біз жылдық есепте бағалардың өсуі жылдық есепте 14.2-16.8%-ға дейін бәсеңдейді, деп болжап отырмыз. Бұған монетарлық шарттарды тежеуші сипатқа жақын пайдалану, өткен жылдың жоғары базасының техникалық әсері, сондай-ақ ішкі нарықта сұраныстың көптігі мен ұсыныстың жеткіліксіздігіне қатысты мәселенің шешіле бастауы негіз бола алады.

- Бірақ осы жерде сыртқы факторларға байланысты тауарларды өндіру, сатып алу және логистикалау бағаларының күрт өсу мүмкіндігі, сондай-ақ жаңа геосаяси қауіп-қатерлер негізгі тәуекелдердің қатарында. Олар 2023 жылдың алғашқы айларында бағалардың өсу қарқынының жоғары болуына септігін тигізуі мүмкін.

Мерзімді зерттеулер

ҚұнсыздануАйжан Әлібекова

17 ақпан 23

Монетарлық шарттар (2022 желтоқсан)

2022 жылғы желтоқсанда ақша-несие саясаты біршама қатаңдатылып, дезинфляциялық сипатқа ие бола бастады. Бұл бір мезгілде НТАБ-тың өзінің әлеуетінен жоғары деңгейде қалыптасуымен және нақты пайыздық мөлшерлемеде теріс алшақтықтың қысқаруымен бірге орын алды. RMCI индексінің мәні тежеуші монетарлық шарттар аймағында орналасқан. Бұл ретте ол бейтарап аймаққа жақын. Қаралып жатқан аймақта НТАБ мәні 2022 жылдың қарашасындағы деңгейінде қалды. Бұған сауда шарттарының қолайлы болғандығы септігін тигізді.

НТАБ-тың 2022 жылдың соңғы 5 айы ішінде нығаю үрдісі қазақстандық өндірушілердің шетел нарықтарында баға жағынан бәсекеге қабілеттілігін іргелі түрде тежеуі тиіс. Алайда геосаяси шиеленістерге байланысты жекелеген тауар нарықтарында тапшылықтың оқтын-оқтын пайда болуы Қазақстанның экспорттық түсіміне түсетін жағымсыз ықпалды төмендетеді. Индекстің бағамдық құрылымында оң алшақтықтың аздап қысқаруы оң үрдіс болып саналады. Өйткені бұл дерек НТАБ мәнінің шартталған іргелі тепе-теңдік мәніне қарай түзетіліп жатқандығына сәйкес келеді. Өйткені ол айтарлықтай қайта бағаланған болатын.

Осы ретте пайыздық құрам бөліктің алшақтығы 0-ге жақын болды. Ал нақты пайыздық мөлшерлеменің теріс сипаты азая түсті. Мұны реттеушінің 2022 жылдың қарашасында жүргізген өктемді шараларына қарамастан, желтоқсанның басында базалық мөлшерлеменің 75 б.т.-қа көтерілуімен және инфляциялық болжамдардың нашарлай бастуымен, сондай-ақ мемлекет тарапынан экономиканы қолдау шаралары аясында теңгелік өтімділіктің артығымен көбейіп жатқандығымен түсіндіруге болады.

Мерзімді зерттеулер

Тұтынушылық белсенділікБазалық мөлшерлемеҚұнсыздануАйжан Әлібекова

02 ақпан 23

Монетарлық шарттар (2022 қараша)

2022 жылдың қарашасында ақша-несие шарттарының қатаңдатылуы одан әрі жалғасты. Бұл теңгенің нақты тиімді айырбас бағамын одан әрі нығайту және нақты пайыздық мөлшерлемеде теріс алшақтықтың төмендеуі барысында НТАБ-ты өзінің әлеуетті деңгейінен жоғары қалыптастыру есебінен орын алды.

RMCI индексінің мәні 2022 жылдың мамырынан бері тұңғыш рет тежеуші монетарлық шарттар аймағына өтті. ҚРҰБ-тың мөлшерлемелерді көтеру циклын аяқтағысы келетіндігі туралы нақты мәлімдемесін ескерер болсақ, пайыздық құрамдас бөліктің қысқа мерзімді әсері (инфляция төмендеу үрдісіне өткенге дейін) бейтарап сипатқа жақын болады. Инфляция төмендеген сайын, сондай-ақ НТАБ-та оң алшақтық сақталған жағдайда монетарлық шарттар іскерлік белсенділікті басып тастамау әрі жоғары инфляциялық ахуалды төмендету үшін бейтараптыққа жақын тежеуші сипатқа ие болады.

Монетарлық шарттардың құрамдас бөліктері әлі де инфляциялық үдерістерге және экономикалық келешекке әр түрлі бағытта әсер етіп жатыр. Бағамдық бөлік оларды шектейді, ал пайыздық мөлшерлемелер іскерлік белсенділіктің өсуіне ынталандырушы сипатта әсер етеді және тұтынушылық және инвестициялық сұранысты аз шектейді.

Мерзімді зерттеулер

Тұтынушылық белсенділікБазалық мөлшерлемеҚұнсыздануАйжан Әлібекова